流年飛星

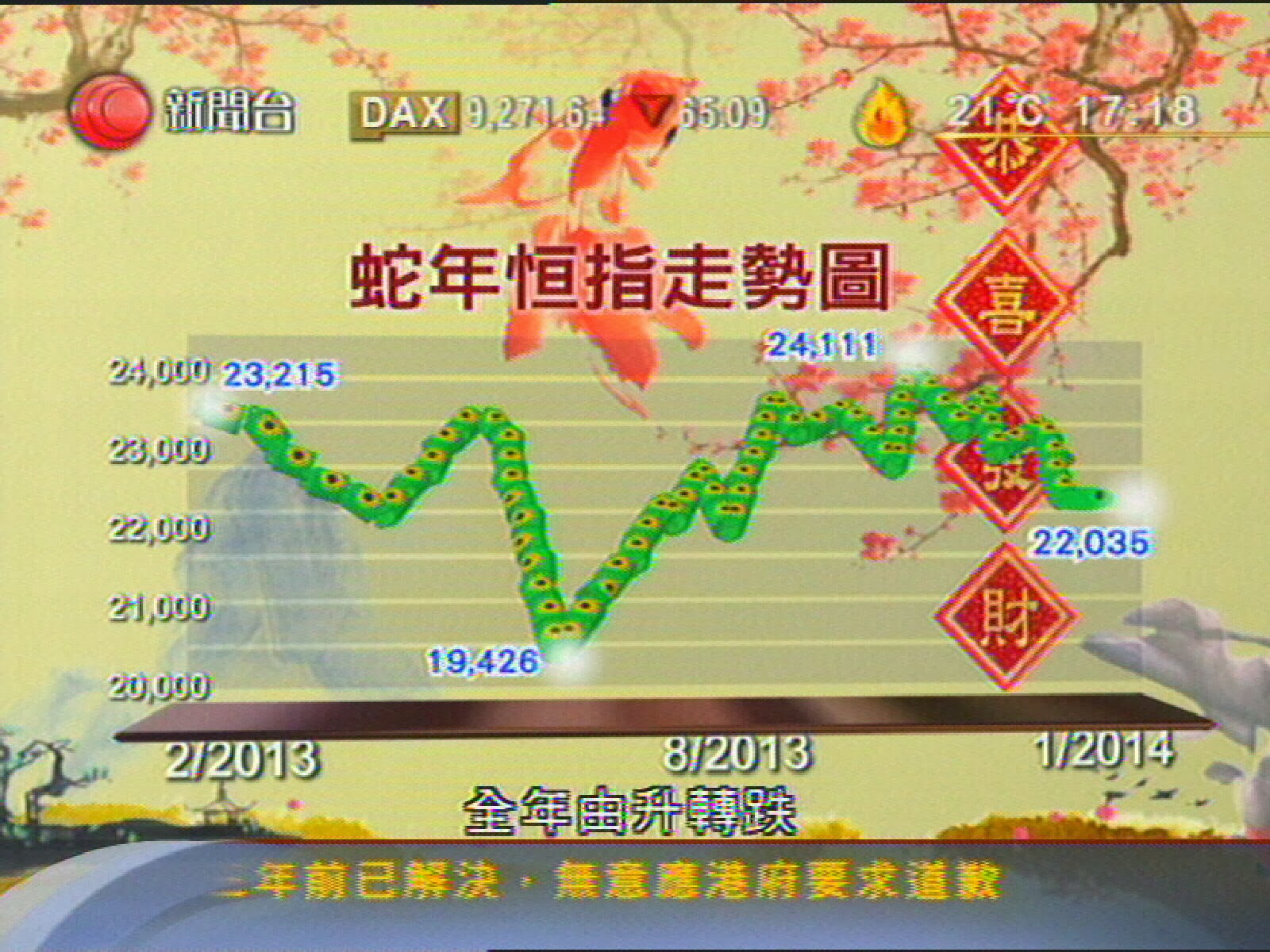

原形畢露,條蛇有毒,蛇年跌了過千點。印象中,新曆、舊曆全年市況一升、一跌,極為少見。 調轉,如果農曆年再早一個星期,埋單仍然可以升市。 年三十,跌市、兼流標,大吉利是。 蛇年比新曆年變化之大,或多或少在於去年二月,一切樂觀情緒逆轉,連同今年一月情況重複,結果咪咁!! 沈大師、林大師埋位用術數,談股市,結論流年飛星,更弊在於沈大師所指,每逢甲午馬年,大事不妙。 但願兩人預測百分百失準,長途賽事,明年直路追上奪冠!! 今年年三十,財經大事特別多,美國加碼退市、跌市、流標之外,最最最意外,莫過於聯想向谷歌收購摩托羅拉手機業務,在一次HELLO MOTO,以後NOVO& MOMO一家親了!!! 摩托羅拉品牌係人都識,但摩托羅拉手機,幾多買家依然鐘情,大家心中有數。 以百分之七美國市場佔有率,及全球市佔率下降,聯想一星期五十多億美元兩宗收購,構成一正一負反應的關注,已經反映股價之上。 無疑,協同效應可以無限放大,聯想心中亦自有盤算。 但分析員估計,聯想真正目標,或者是乘三星開始下滑,攻其地盤,手機市場從此多事,聯想收購或者未完,因為中央政策打造世界級品牌推動之下,純粹揣測,下一目標隨時是HTC!! 但聯想似乎忘記,或未有留意,被冠以亞洲硬件王的三星,亦轉戰軟件市場!!! 交易總有贏有輸?聯想暫時難言輸贏,最即時受威脅及受惠,應該屬於三星;威脅在於聯想擺明居馬,受惠來自谷歌放棄垂直軟、硬手機發展模式,於是可以繼續坐享Android軟件之其成。 對於GOOGLE,過百億美元買入,不足三十億賣出,表面蝕突。但GOOGLE保險關鍵有萬七個專利,既避開潛在訴訟,亦繼續袋袋平安。 再者,GOOGLE幾次證明,其實力是強於軟、弱於硬,硬件產品雷聲大,雨點小,之前一部GOOGLE Chromebook已屬例子。 一百廿五億美元收購,除收回二十九億一美元聯想購入代價後,不要忘記,GOOGLE當日買入的,一,還涉及廿九億摩托羅拉手機業務現金、仲向HARRIS出售MOTOROLA HOME作價廿三億幾美元,以及現時繼續保留逾萬個專利權,合共五十五億美元每年入帳。 如此計算,GOOGLE帳面仍賺逾十億美金,剛好抵銷了兩年來十多億美元虧損,而當中未計每年繼續收取的專利費。 似乎LARRY PAGE先至蛇年行尾運!!