沒有QE的日子......

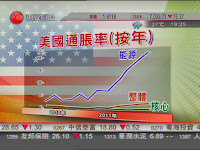

QE2結束。 未到蓋棺定論之日,因為仲未知有無下一輪。但QE 2嘅成績,總結一個字,係「無」! 最受惠QE 2係商品,結果捱窮嘅人多左,入貴油嘅美國人更加多,奧巴馬為保連任,上星期要用石油QE解決。 聯儲局鴒派代表耶倫話,無第二印鈔經濟會好差。但經濟有好過咩? 美國最新由CBS同紐約時報做嘅調查指,六成三受訪者話,美國走錯方向,有三成九受訪者更直言,美國已經步入長期經濟向下。 諗深一層,奧巴馬好,蓋特納好,並唔好過。撇開民望,只講救經濟,美國出名商界領袖多,學術成就出色,但幾年嚟,就偏偏度唔出一條設合美國形勢嘅救經濟絕世好橋。 離雜去去唔係印鈔,就係減稅洗錢。單係經濟規劃上,就真係中國叻些。你唔好理我地增長模式有問題,起碼數字上,我地贏九條街! QE一過,希債問題平息,金融市場下一個火頭,會唔會正係美國呢? 債務上限唔過,標普話美國評級會即時降至D,市場嘅表現已經證明,標普靠嚇!! 舉債上限呢個問題,已經令奧巴馬手足無措,甚至連兩個寶貝女都要搬出來,可見真係技窮,未來一個月問題肯定會繼續將金融市場舞高弄低。但嚟緊更需要留意,係美債情況。 高息債資金近日大舉外流,以為到美國國債避險。但市場反應快如閃電,明知聯儲局快將收手,美國國債近幾個交易日,亦差唔多買家絕跡。 於是,十年債息升番上三厘一樓上,債價過去幾個交易日,係日日跌。外面估,十年債會見番四厘半。 無左伯南克做「食債機器」,摩通估,私人機構投資者,每個月要買九百四十億美金美債,先可以維持國債市場供求平衡。 呢個任務,由私人機構接管,即係息唔高,佢地唔會買。美銀講到明,以目前債息水平,投資者頂多每月食百五億美金!!缺口咁大,絕對有理由令格羅斯相信,佢嘅推斷係正確,但衰左行得太快。 市場對美債胃納減少,從好方面睇,可能資金減入債市。但唔好忘記,債息不斷升,其實會死人。美債利率有條件推高市場利率,企業融資成本,以至美國樓按利率亦會通通向上! 市場風平浪靜,大家會質疑中國,市場有恐慌,歐美又會諗起中國。無他,中國就等於IMF第二。國家錢多,係咪會填補少量聯儲局買債角度呢 !! 但答案係,唔會。 華爾街日報話,國家隊原來靜雞雞減鎊美債三千億美金,即係平均每個交易日減廿億。相反,分析估計,國家隊五年內,歐債持倉數目,會增至五千億歐元。 所以,領導人已經作出棄美、取歐決定。默克爾,同奧巴馬之間,揀左前者!!